发布日期:2025-09-15 11:42 点击次数:100

光模块行业关键参与者对比分析

一、核心公司业务对比

【表格】

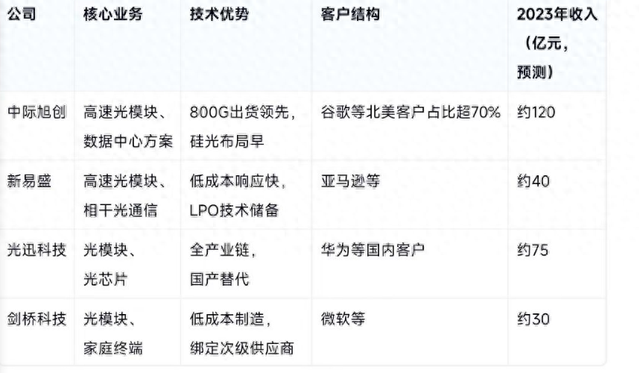

公司 核心业务 技术优势 客户结构 2023年收入(亿元,预测)

中际旭创 高速光模块、数据中心方案 800G出货领先,硅光布局早 谷歌等北美客户占比超70% 约120

新易盛 高速光模块、相干光通信 低成本响应快,LPO技术储备 亚马逊等 约40

光迅科技 光模块、光芯片 全产业链,国产替代 华为等国内客户 约75

剑桥科技 光模块、家庭终端 低成本制造,绑定次级供应商 微软等 约30

二、核心竞争优势

1. 中际旭创:800G光模块全球市占率领先,硅光技术成熟,深度绑定北美头部云厂商,但存在市场依赖和高端芯片供应问题。

本次债券发行的牵头主承销商、簿记管理人、债券受托管理人为开源证券,联席主承销商为麦高证券。债券募集资金扣除发行费用后,拟全部用于偿还公司有息债务。

简历显示,任生俊出生于1964年3月,现年60岁,管理学硕士,高级会计师。任生俊毕业于中央财经大学,曾在财政部和中国进出口银行工作,先后担任中国进出口银行卖方信贷部副总经理、信贷管理部副总经理等职务。2020年5月—2022年5月,任生俊任中国中信集团有限公司党委副书记、监事长。2022年5月—2022年8月,他任中国进出口银行党委副书记;2022年8月起,任中国进出口银行党委副书记、副董事长、行长。

2. 新易盛:800G模块上量迅速,布局相干光模块和LPO方案,通过英伟达认证,但规模效应和毛利率波动较大。

3. 光迅科技:国内唯一量产25G光芯片,自研芯片占比提升,受益于国产替代,但海外收入较少,高端产品迭代速度较慢。

4. 剑桥科技:专注低成本光模块,布局CPO技术,但盈利能力较弱,技术储备不足,且依赖大客户。

三、行业趋势与潜力

• 短期:800G放量和LPO技术渗透,受益顺序为中际旭创、新易盛、剑桥科技、光迅科技,受英伟达GB200需求等因素催化。

• 长期:1.6T升级和硅光/CPO技术竞争,中际旭创、新易盛、光迅科技占据技术制高点,但技术路线存在分歧,剑桥科技或有机会逆袭。

四、财务与估值对比(截至2024年2月)

【表格】

公司 毛利率(2023) 研发费率 市盈率(TTM) 机构关注度

中际旭创 约30% 8%-10% 35-40倍 高

新易盛 约25% 6%-8% 45-50倍 中

光迅科技 约20% 10%-12% 50-55倍 中

剑桥科技 约15% 5%-7% 60-70倍 低

五、投资结论

1. 优势排序:中际旭创、新易盛、光迅科技、剑桥科技。

2. 配置建议:

• 中际旭创:适合长期持有。

• 新易盛:短期弹性高。

• 光迅科技:用于国产替代配置。

• 剑桥科技:适合事件驱动交易。

3. 风险提示:行业竞争、北美AI资本开支、技术路线变革。

六、替代策略

若担忧光模块竞争,可关注以下领域:

• 光芯片:源杰科技、仕佳光子。

• CPO封装:联特科技、天孚通信。

• 设备商:腾景科技。

注:以上分析基于公开信息,不构成投资建议十大配资平台,需结合市场动态调整策略。