发布日期:2024-03-06 19:28 点击次数:190

原标题:家财险给房子“上保险”(主题)

管道爆裂、自然灾害、火灾等为家财险主要赔付原因(副题)

文、表/广州日报全媒体记者 赵冬芹

理财档案

“房子在家庭财产占比太大了,前些日子看到火灾有点担心,所以马上给房子也上‘保险’。”家住番禺的林女士最近花了400元保费,为房子购买了一份家财险。近期,冻雨、火灾等事故灾害多发,引发部分市民对自身家庭财产安全的担忧。记者从广东省内五家大型财产险公司了解到,在广东地区,管道破裂、漏水、暴雨、台风等为主要赔付原因。那么,哪些保障范围的家财险最受居民关注,在选择家财险时应该注意哪些因素呢?

管道爆裂、自然灾害为理赔高发因素

记者调查发现,近年来家财险保费收入及风险保障额度也呈现逐年上升趋势。如中国人寿财险广东分公司透露,2023年,该公司家财险累计签单数量16.12万件,实现保费收入1.35亿元,累计提供风险保障5728亿元,保费收入及提供风险保障额度,均比2022年同期增长超过15%。

记者从某互联网保险代理平台了解到,大部分家财险包含了房屋主体破损、装修损失、室内财产、室内盗抢以及管道破裂等基础保障责任。人保财险广东省分公司相关负责人表示,除了上述常见的财产保障责任之外,便携式家用电器损失、第三者人身伤害、第三者财产损失、高空坠物责任险等近年来也受到投保人群的关注。

据悉,家财险的投保人群主要集中在城市居民。“拥有自己住宅的业主是家财险的主要投保人群,但其实租户也可以购买家财险。”中国太保产险广东分公司相关负责人表示。

去年12月,因严重冰雪天气,被保人朱先生家中的水管管道冻裂,致使水流外溢,导致部分家具、电器和装修受损。经过查勘、定损等工作,中华财险广东分公司查勘人员确定朱先生家中受损财产的总价值为5万元。最终,该公司向朱先生支付了5万元的赔款。

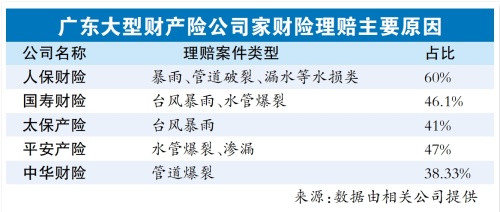

像朱先生这样,因为天气因素导致管道破裂,通过家财险弥补损失的案例并不少见。记者从五大财产险公司了解到,以广东地区为例,管道破裂、漏水、暴雨、台风等为主要赔付原因。此外,火灾、空中物体坠落、盗窃、人身意外等也是家财险赔付高发因素。

从家财险理赔数据来看,2023年,人保财险广东省分公司共赔付7730笔,金额近4000万元;中国太保产险广东分公司共赔付2000余件,合计赔付超600万元;平安产险广东分公司理赔件数1136笔,理赔金额299万元;国寿财险广东分公司共计2167笔赔付案件,结案金额总计564万元;中华财险广东分公司为1700余户住户提供了理赔服务保障,理赔金额共计600余万元。

投保提醒

购买家财险容易有哪些“误区”?

“之前邻居家里火灾,我们小区就有部分邻居一起买了家财险,但第二年很多邻居就没有续保了。”曾经买过家财险的陈小姐告诉记者,当时她的房子价值500万元,购买了基础保障的家财险,一年保费只要350元左右。

业内人士指出,市面上的家财险和人身险中的医疗险类似,需要每年续保。“如果中途断保,遇到事故则无法进行理赔,消费者要自行承担风险。”

在保障选择上,中国人寿财险广东分公司表示,考虑到近些年住宅小区因电单车大量普及带来火灾隐患快速上升趋势,建议对于核心资产(房屋主体及装修)要尽量保足保全,避免因投保比例过低而得不到有效保障。

“如果房子用于出租,可以适当选择含有出租责任的家财险。”平安产险广东分公司相关负责人建议,如果家里有小孩或者家人需要请保姆照顾的,也需要同时关注含有第三者责任的家财险。

在面对保险合同时,要如何避免“误区”呢?“消费者在购买时,要注意保险范围和免责信息。”中国太保产险广东分公司提醒。此外,保持良好的财产记录,如照片、清单和价值评估等,可以在出险后更快地处理理赔。